「もう30歳だけどまだ投資を始めるのに遅くないだろうか」

こんにちは、まあちいです。

僕は20代後半あたりから投資に興味を持ち始めましたが、

最初のうちはどうやって始めれてばよいかわからず、本格的にはじめたのは30歳になってからでした。

入社してから数年は仕事にいっぱいいっぱいで、

サラリーマンの収入には限度があるなってことに気づいたのは30歳あたりになってからだったんですよね。

もちろん、サラリーマンでも頂点を上り詰めた一部の人の収入は天井知らずかもしれません。

でも大抵の場合は、ある程度で頭打ちの場合が多いのでは。

投資ははじめるなら早いほうが良いです。時間を味方にできますからね。

「もう30歳だけどまだ投資を始めるのに遅くないだろうか」と思っている方!

もちろん早いほうが有利ですが、全然問題ないですよ。

ただし、30歳から投資を始める場合、注意すべきことがあります。

「【投資心理】ドルコスト平均法の敵は自分自身?赤字のときの心構えとは」では

赤字の場合の心の持ちようについて話しました。

今日は長期に渡る赤字リスクの可能性があることを知っておきましょう。

安定の代償!?長期投資は時間がかかる

さて、まあちいブログではサラリーマン向けの投資法として

ドルコスト平均法をオススメしています。

ドルコスト平均法って何?って方は

「【堅実な投資法】ドルコスト平均法でリスクを回避【お金の増やし方】」にてドルコスト平均法の考え方と

まあちいの図解をお楽しみください。

さて、一見最強に見えるドルコスト平均法ですが、

「【投資初心者】ドルコスト平均法をケース毎にシミュレート【リスク把握】」でお話したとおり、万能ではありません。

上昇・下降を繰り返す場合や谷底から復帰した場合にはドルコスト平均法は適していますが、

右肩下がりの場合には再び飛躍するまで耐え忍ばないといけないのです。

サラリーマンの方が投資を始める場合、日常業務が忙しくても放っておけるため

定額投資を長期的視点で行うのがおすすめですが、

30歳以降から投資を始める場合には、この耐え忍ばないといけない時期が最長でどのくらいになるのかを

よく知っておくべきです。

長期投資の落とし穴。穴の名はバブル

30歳を過ぎた我々サラリーマン投資家がもっとも恐れるべき落とし穴。

僕は2つあると思います。

1つはハイパーインフレ、そしてもう1つがバブルの崩壊です。

先日「ドルコスト平均法シミュレータ(日経平均版)」という便利なツールを見つけましたので、

今回もこのツールを用いてご説明します。

こちら、入力した日付から月々1万円を日経平均株に定額投資した場合(インデックス投資)の運用結果が瞬時に観れるという優れもの。

さらに強気モード、弱気モードという設定ができます。

強気モードでは、損が出ているときに投資額を2万円に切り替え、

弱気モードでは、損が出ているときに投資額を5000円に切り替えるという設定ができてユニーク。

今回は通常モードで使用した場合でご説明します。

そう、仮に1980年から2018年まで、38年もの長いあいだ、月々1万円を貯金し続けたとしてデータを見てみましょう。

38年間ですよ!?

横浜ベイスターズであれば、1960年以来の優勝が味わえるだけの期間です。

そんなに長いあいだ、月々1万円の投資をし続ける難しさは想像を絶します。

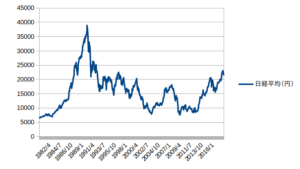

その期間の日経平均株価は次のようになります。

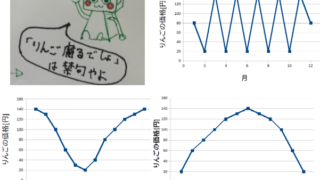

この図は横軸が時間、縦軸が日経平均の株価を示します。

ごらんの通り、1989年12月に4万円近くまで急騰した株価は、直後に暴落しています。

問題なのは、直後に暴落しただけではなく、2003年に4月に株価が8000円を切るまで、

長期間の間下落し続けたことです。

その間、1980年台から月々1万円ずつ投資した場合の運用結果はどうなったでしょう。

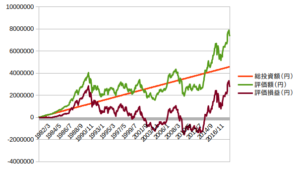

次の図をごらんください。

こちらの図、オレンジがこれまで毎月1万円ずつ投資してきた金額の合計(総投資額)です。

それに対して緑は投資して保有してきた株の総資産価値(評価額)です。

茶色は緑からオレンジを引いた値、つまりどれだけ利益または損がでたか(評価損益)を表しています。

注目すべきは茶色のグラフで、投資を開始してからほぼ10年、順調に利益が出続けて、

1989年の12月には総投資額120万円に対して総資産価値は405万円、

すなわち利益が285万円も出ています。

ところがバブルがはじけると共に評価損益は減少しつづけ、2000年12月にはついに赤字となります。

信じられますか!?

1980年から20年間、月々1万円を投資し続けたにもかかわらず、利益が赤字になるんです。

貯金し続けていたほうがましだったという事実。

果たして自分だったら耐えられるでしょうか。

長期投資をする場合、最悪のケースではこうなるんだと覚悟しておかねばなりません。

さらにグラフを見てみると、2003年の4月には赤字が122万円にものぼります。

この後に及んでもなお、あなたは月々1万円の投資を続けられるでしょうか。

その後いざなみ景気がやってきて、2005年の10月にはようやく黒字になるも、

2008年からのリーマンショックで2009年には155万円の赤字となります。

投資を30年もこつこつ続けたのに155万円の赤字です。

それでもドルコスト平均法を続けた結果、2018年1月に330万円の黒字となり、

ようやくバブルがはじめる前の利益を超えることができました。

その間38年です。

20歳から始めていたとしても定年が見え始める58歳になっています。

30歳であれば68歳です。

いくら時間を味方につけるための長期投資とはいえ、さすがに結果が出るまでに時間がかかりすぎです。

教訓とすべきこと

今回の話はわざと大げさにバブル機を選んで投資結果を載せました。

しかし、これから長期投資をはじめようとする僕ら世代の方は、

最悪の場合このようなケースになりうるのだということを知っておくべきです。

知っていれば対処もできますし、慌てふためいてさらに事態を悪化させることもないでしょう。

今回のケースを避けるためには、定額投資、長期投資だけでなく、更に分散投資をすべきです。

日本のバブル崩壊の影響を受けないような資産運用も並行して行うべきでしょう。

リーマンショックのように5年程度で回復してくれるようであればウェルカムですが、

リスクが低いといわれる長期投資をすべき場合でも、最悪の事態は常に把握しておくことが

投資をする上での強みとなると思います。

今日はここまで。

まあちいでした。

おかね記事まとめ: