こんにちは、まあちいです。

僕は1年半前くらいから本格的に投資をはじめたんですが、

その際に困ったことがあります。

そう、貯金残高と収支の把握です。

まあ、貯金残高はATMで引き落とす際に表示されるので大まかに把握はできていましたが、

収支に関してはずぼらな性格なもので、1年前あたりまではあまり把握していませんでした。

とはいっても独身時代だったことと、そこまで物欲がないタイプだったので、

ざっくりと収支がプラスであることはわかっていましたが。

ところが、1年半前あたりから投資を始めてから、ただでさえ曖昧だった収支が余計に把握しづらくなってきたのです。

今日は投資・副業をはじめるにあたり、「収支の管理」についてお話したいと思います。

Contents

なぜ収支を把握する必要があるのか

投資をはじめる上で、収支管理は重要です。

なぜ大事であるかを説明していきます。

余剰資金で投資するという考え

投資とひとことで言っても、ギャンブルのように投資する人もいれば、

極力リスクを回避して長い目で時間をかけて投資する人もいるでしょう。

僕は後者の考え方でいるので、

−分散によるリスク低減

−時間を味方につけることでのリスク低減

を2本の柱と考えています。

つまり、僕の投資方法では時間をかけて月々定額の分散投資をすることを念頭においています。

”長いあいだ定額で投資をし続けること”は簡単なことではありません。

人生の各ステージではまとまったお金が必要になることがあるからです。

だからこそ、最低限すぐに使える分は銀行口座に持っておくべきですし、

その上での余剰金がどの程度あるかを把握しておくべきです。

僕の投資方法はあくまでも「余剰資金を投資にまわす」という考え方が前提であるので、

余剰資金を把握していないと長期的な投資が続かない恐れがあります。

長期投資を行うには計画性が必要なため、余剰資金の把握が必須なのです。

余剰資金の把握ができてはじめて、

「自分の余剰資金がどれだけあって、月々の消費がどの程度で、余剰資金がどの程度あるから、

月々いくら投資にまわそう」という計画がたてられるのです。

銀行口座の残高では余剰資金は把握できない

「本業の収入」と「消費としての支出」だけを銀行口座で把握しておくだけであれば

以前の僕のようにATMで残高を確認していればよかったかもしれません。

しかし、投資をはじめるとなると、それまで日本円で持っていたものを、

形を変えて別の資産(株、金、仮想通貨等)として保有することになります。

実際僕も投資をはじめてからは、銀行口座の残高を見てももはや把握するのは限界だと感じました。

なぜなら、銀行口座の残高だけ見ていても、投資と消費の比率がもはや分からないからです。

計画的に長期投資を続けるためには、投資と消費のバランスを常に把握しコントロールする必要があるのです。

−時間をかけて月々定額の分散投資をすることでリスクを低減できる

−余剰資金を把握していないと長期的な投資が続かない恐れがある

−銀行口座の残高では投資と消費のバランスを把握できない

家計簿アプリの紹介〜自分にあったやり方で家計簿をつけよう〜

投資をはじめてから自分の収支の把握が複雑になったため、

僕は様々な家計簿アプリを使ってみては別のものに変えるといったことを繰り返していました。

ここでは人気のある家計簿アプリをいくつか紹介します。

1.家計簿マネーフォワード

銀行口座やクレジットカードの口座との連携が可能であり、レシート読み込みも可能。

ただし、レシート詳細までは読み込めないため細かい内訳管理まではできない。

日頃からキャッシュレス生活をしている人は使いやすいのでは。

個人的にはアプリに銀行口座やカードの情報を登録することに抵抗があり使用せず。

2.家計簿Zaim

マネーフォワード同様、レシート、銀行やカードの明細と連動。

マネーフォワードと同様の理由で使用せず。

3.家計簿レシーピ

レシートを撮影するだけで簡単に自動読み取りでき、ワンタッチでグラフ化できる。

個人的には個人情報の登録が不要な点は魅力的だが、

そもそもレシートを管理する週間がないため断念

4.かけ〜ぼ

入力・分析が手動で簡易的にできる。

比較的自由度が高く、欲しいデータにしやすい。

登録等が不要であり、個人的には自分好みに近づけられる点で気に入っている。

ということで、暫定的に「かけ〜ぼ」を使っています。

本当はグラフ等ももっと自分好みにできれば良いなと思ってて

完全には満足していないですが、ひとまず暫定1位です。

Excelで作るのが良いのかもしれないですけど、スマホでも管理しやすいので

当分はこれを使う予定です。

−自分にあったやり方で家計簿をつけよう

収支管理の実例(かけ〜ぼの例)

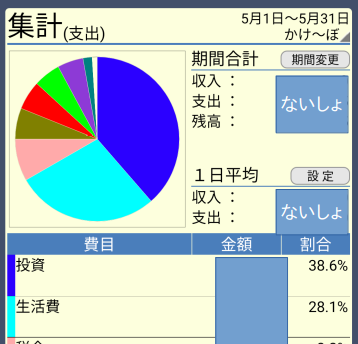

ということで、例えば5月の家計簿であればこのような形で管理しています。

5月ははじめて金貨を購入してみたのもあって、投資の割合がかなり占めています。

また、自動車が壊れた修理費用が大きく、生活費の項目が高くなっています。

GWに実家に帰った交通費や、5月からはじめた副業(ブログ)の費用の割合もすぐ把握できるようになりました。

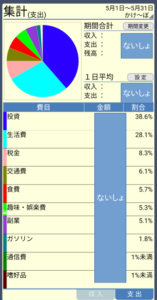

また、例えば副業の項目をタップすると、さらに詳細(サーバー契約費、ドメイン契約費、JIN購入、各種note購入)

がわかるようになっています。

手入力なのがやや面倒ですが、投資するためには必須だと思うので続けています。

よかったら参考にしてみてください。

今回は投資するために必要な収支管理の話でした。

今回はここまで。

まあちいでした。

−時間をかけて月々定額の分散投資をすることでリスクを低減できる

−余剰資金を把握していないと長期的な投資が続かない恐れがある

−銀行口座の残高では投資と消費のバランスを把握できない

−自分にあったやり方で家計簿をつけよう

おかね記事まとめ: